執筆:

買取むすび 編集部

日本で金の密輸が増えている|過去の状況や金を正しく持ち込む方法を解説

「日本で金の密輸が増えているって本当?」

「どんな罰則があるの?」

このような疑問はありませんか?

日本では金の密輸が増加傾向で、政府は取り締まりを強化しています。

この記事では、金の密輸で儲かる仕組み・密輸が増えている理由や状況・過去の事例を紹介します。金を持ち込むときの正しい方法も解説しているため、ぜひ参考にしてみてください。

目次

金の密輸の仕組み

そもそも、金の密輸はどのように行われているのでしょうか。ここでは、金の密輸の仕組みを紹介します。

本来、海外から持ち込まれる金には、消費税が課せられます。

金の密輸は、消費税のかからない国で金を購入し、消費税を申告せずに日本に持ち込み、消費税分を利益として手にする仕組みです。

例えば、1kg500万円の金を5kgを持ち込む場合、総額2,500万円に対して消費税10%分である250万円の支払いが必要です。しかし、密輸された金は消費税250万円分を脱税して日本国内に持ち込まれます。

持ち込まれた金は、買取業者などで売却されるのが一般的です。日本では、金の買取の際にも消費税を支払う必要があるため、買取業者側が消費税分250万円を本体価格に上乗せして支払う必要があります。その結果、2,750万円が密輸した者の手に渡ることになるのです。

このケースの場合、250万円が密輸した者の利益となります。

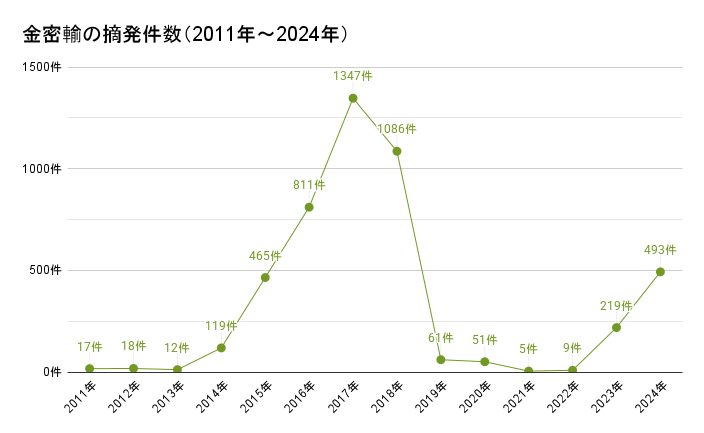

金の密輸の状況|3つの転換点を紹介

※グラフは以下をもとに作成

・令和3年版密輸入の動向(白い粉・黒い武器レポート)III.金地金の密輸入動向|税関

・令和7年版密輸の動向(白い粉・黒い武器レポート)III.金地金の密輸動向|税関

上記は、2011〜2023年までの金の密輸件数を示したデータです。以下3つの転換点があります。

- ・【2014年】消費税率の引き上げで金の密輸が増加

- ・【2018年】罰則強化によって一時減少

- ・【2023年】新型コロナ収束とともに再び密輸が増加

ひとつずつ見ていきましょう。

【2014年】消費税率の引き上げで金の密輸が増加

2011〜2013年までの摘発件数は横ばいですが、2014年から100件を超え、前年の約10倍となりました。

これは、消費税率の引き上げが関わっています。金の密輸は消費税の差額分を利益とする仕組みであるため、消費税が増税されれば金を密輸するメリットが大きくなります。

2013年まで5%だった消費税は2014年から8%になりました。消費税の引き上げによって、金の密輸を同じ額で行っても、利益は1.6倍になったのです。

消費税引き上げを機に金の密輸は増加し、その傾向は2017年まで続きました。

【2018年】罰則強化によって一時減少

2017年まで増加していた摘発件数は2018年に減少しました。

2018年に密輸への罰則が強化され、抑止力となったために件数が減少したと見られています。

罰則強化の内容は以下のとおりです。

<関税法上の無許可輸出入罪の罰金上限額>

- ・改正前:500万円

- ・改正後:1,000万円または貨物の価格の5倍が1,000万円を超える場合は、貨物の価格の5倍

<輸入に係る消費税のほ脱罪の罰金上限額>

- ・改正前:1,000万円または脱税額が1,000万円を超える場合は脱税額

- ・改正後:1,000万円または脱税額の10倍が1,000万円を超える場合は脱税額の10倍

罰則強化によって、2017年に1,347件あった摘発件数が、2018年には1,086件に減少しました。さらに2019年には61件まで激減します。

2019年以降の摘発件数の減少は、罰則強化に加えて、新型コロナウイルスの流行で日本への入国が減ったのも要因です。

【2023年】新型コロナ収束とともに再び密輸が増加

2019年に激減した摘発件数ですが、2023年になると一転して増加しています。新型コロナウイルスが世界的な脅威ではなくなり、海外渡航の制限がなくなったためです。

日本のインバウンドも増加しており、海外からの入国者がコロナ禍以前より増加しています。

その結果、利益を求めて金を不正に持ち込む違反者も多くなり、摘発件数が増加したのです。

財務省関税局は「ストップ金密輸」を掲げ、取り締まりを強化していますが、手口は巧妙化しています。

ゴルフクラブに加工したり、変圧器に隠して持ち込んだりするなど問題になっています。

金の密輸はどんな罪に問われる?

金の密輸は、以下の3つの罪に問われる可能性があります。

- ・消費税法違反

- ・地方税法違反

- ・関税法違反

それぞれ解説します。

消費税法違反

消費税法違反では消費税を脱税したとして、消費税法第64条によって以下の罰則が課せられます。

第六十四条 次の各号のいずれかに該当する場合には、その違反行為をした者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

一 偽りその他不正の行為により、消費税を免れ、又は保税地域から引き取られる課税貨物に対する消費税を免れようとしたとき。

二 (省略)

2 (省略)

3 (省略)

4 第一項の犯罪(同項第一号に規定する保税地域から引き取られる課税貨物に対する消費税を免れ、又は免れようとしたときに係るものに限る。)に係る保税地域から引き取られる課税貨物に対する消費税に相当する金額の十倍が千万円を超える場合には、情状により、同項の罰金は、千万円を超え当該消費税に相当する金額の十倍に相当する金額以下とすることができる。

引用元:消費税法|e-Gov法令検索

地方税法違反

地方税法違反では、地方税を脱税したとして、地方税法(貨物割の脱税に関する罪)第72条の109に則った以下の罰則が課せられます。

第七十二条の百九 偽りその他不正の行為により貨物割の全部又は一部を免れ、又は免れようとしたときは、その違反行為をした者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

2 前項の免れ、又は免れようとした税額の十倍が千万円を超える場合には、情状により、同項の罰金の額は、同項の規定にかかわらず、千万円を超える額でその免れ、又は免れようとした税額の十倍に相当する額以下の額とすることができる。

引用元:地方税法|e-Gov法令検索

関税法違反

金の密輸は、関税法第111条に規定する無許可輸出入罪が適用されます。罰則は以下のとおりです。

第百十一条 次の各号のいずれかに該当する者は、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。ただし、当該犯罪に係る貨物の価格の五倍が千万円を超えるときは、罰金は、当該価格の五倍以下とする。

一 第六十七条(輸出又は輸入の許可)(第七十五条(外国貨物の積戻し)において準用する場合を含む。次号及び次項において同じ。)の許可を受けるべき貨物について当該許可を受けないで当該貨物を輸出(本邦から外国に向けて行う外国貨物(仮に陸揚げされた貨物を除く。)の積戻しを含む。次号及び次項において同じ。)し、又は輸入した者

金の密輸では、消費税法違反・地方税法違反・関税法違反のうちもっとも重い刑で処罰されます。

過去の事例を紹介|日本であった金の密輸

金の密輸はさまざまな事例が報告されています。ここでは、日本で金が密輸された過去の事例を3つ紹介します。

- ・事例①:シンガポールから約2,200万円相当の金を密輸

- ・事例②:韓国から2億9,000万円相当の金を密輸

- ・事例③:香港から約2,700万円相当の金を密輸

- ・事例④:韓国から約108億円相当の金を密輸

それぞれ見ていきましょう。

事例①:シンガポールから約2,200万円相当の金を密輸

シンガポールから金地金5個(合計5kg)約2,200万円相当を不正に輸入し、消費税と地方消費税を合わせて約182万円を免れようとした事例です。

空港税関で「申告すべきものはない」と虚偽の申告をし、金地金の輸入を隠して持ち込もうとしたため摘発されました。

税関職員によって発見されたため密輸の目的は達成されませんでした。

2018年に懲役1年6か月執行猶予3年および罰金50万円の判決が下されています。

事例②:韓国から2億9,000万円相当の金を密輸

2023年12月、日本の会社役員が金地金30個(2億9,000万円相当)を韓国から密輸した事例です。

韓国の釜山(プサン)から山口県下関市行きのフェリーに乗り込み、積荷である魚に隠して金地金30個を密輸しました。

金地金に課される消費税を免れ、消費税法違反・関税法違反などの罪に問われました。

この事件では、日本と韓国の男女8名が有罪判決を受けており、被告に対しては、懲役3年・執行猶予4年、罰金1,000万円の判決が下されています。

事例③:香港から約2,700万円相当の金を密輸

香港で購入した金地金6個(合計6kg:約2,700万円相当)を密輸した事例です。

2017年に日本と韓国の男性複数によって、香港で金を購入し、韓国経由で成田空港から密輸を行い、消費税・地方消費税の約221万円を脱税しようとして罪に問われました。

空港の手荷物カートに細工した説明書きを貼り、金属ケースを磁石で取りつけて中に金を隠して持ち込みました。

巧妙な細工にもかかわらず、税関職員が発見し摘発されたのです。関係する6名は1年足らずの間に、合計で24億7,500万円相当の金を密輸したと見られています。

事例④:韓国から約108億円相当の金を密輸

2023年3月~2024年8月にかけて韓国から約1トンの金を密輸し、約108億円で売却していた事例です。

発覚のきっかけとなったのは、落とし物です。羽田空港内でポーチの落とし物が届けられ、中身を確認したところ4kgの金塊が入っていました。

その後、容疑者が「金を落とした」と交番に申し出たことから事件の関与が発覚。金の密輸の疑いで2人の男性が逮捕されました。

容疑者は日本と韓国を200回以上往復しており、指示役がいると見て調査が進められています。

密輸手口の巧妙化

財務省関税局は「ストップ金密輸」を掲げ、取り締まりを強化していますが、手口は巧妙化しています。金の密輸に見られる主な手口は以下のとおりです。

- ・身辺隠匿

- ・体腔内隠匿

- ・バッグ等に隠す

それぞれ解説します。

身辺隠匿

身辺隠匿は、アクセサリーなど身体に身に着けるアイテムに見せかけて密輸する手口です。

金アクセサリーを身に着けて帰国すること自体は問題ありませんが、海外で購入している場合は申告する必要があります。

申告を怠ると金の密輸を疑われる場合があるため注意が必要です。

体腔内隠匿

体腔内隠匿は、体の中に金を隠して密輸する手口です。口内や肛門内に隠したり、テープなどで金を身体に貼り付けたりして隠し通そうとする人もいます。

バッグ等に隠す

バッグのショルダー部分を加工して隠していた手口もありました。また、キャリーケースのキャスターに巧妙に隠して密輸を図った例もあります。

過去には、金だとは知らずに犯罪に加担させられていた事例がありました。

海外で「荷物を日本にいる友人に渡してほしい」と言われ、善意で承諾したら密輸が発覚したケースがあったのです。

理由がどうであれ、密輸した人が処罰を受けるため注意しましょう。

金を日本に持ち込むときの正しい方法

金を海外か日本へ持ち込む際は、課税される条件を理解したうえで、正しい手順を踏む必要があります。

金を海外か日本へ持ち込む際は、課税される条件を理解したうえで、正しい手順を踏む必要があります。

本章で解説する内容は、金の輸入に関する基本的な条件です。

- ・正規の手続きを踏む

- ・20万円までは免税範囲として持ち込み可能

ひとつずつ見ていきましょう。

正規の手続きを踏む

金を海外で購入し日本に持ち込む場合、出国・入国の際に正しく税関へ申告する必要があります。

申告の内容は以下のとおりです。

- ・金が1kgを超える場合は「支払手段等の携帯輸出・輸入申告書」を提出する

- ・1kg以下でも、総額20万円を超える場合は「携帯品・別送品申告書」に記入する

金を日本国内に持ち込む際は、必ず上記の申告を行いましょう。

また「支払手段等の携帯輸出・輸入申告書」の提出は、金だけでなく、以下の品物にも義務付けられています。(総額が100万円未満の場合は不要)

- ・現金(本邦通貨・外国通貨)

- ・小切手(トラベラーズ・チェックを含む)

- ・約束手形

- ・有価証券(株券・国債等)

「携帯品・別送品申告書」に関しても、金だけでなく、さまざまな品に対して提出が義務けられています。

品物の詳細は、次項で解説しているため、参考にしてみてください。

参考:

20万円までは免税範囲として持ち込み可能

総額20万円までのものなら免税範囲で日本への持ち込みが可能です。税関では、個人的に使用すると認められるものに限り、以下のように免税対象となる品目が規定されています。

-

免税対象となる品目

品目

量・金額

酒類

3本(1本760ml)

たばこ

・紙巻たばこ:200本

・加熱式たばこ:個装等10個

・葉巻たばこ:50本

香水

2オンス(1オンス=約28ml)

その他のもの

20万円

上記のうち金は「その他のもの」に該当し、20万円までなら免税対象です。

ただし、金以外にバッグやネックレス・服なども持ち込む場合は、その合計額が対象となるため、20万円を超える金額は課税対象となります。

海外旅行で金以外のお土産を買わない方は少数と思われますが、きちんと申請すれば密輸にはなりません。

海外での金の購入については、以下の記事をご覧ください。

金の密輸は違法|犯罪に巻き込まれないようにルールを守ろう

本記事では金の密輸の状況や仕組み、過去の事例などを紹介しました。金の密輸は違法のため、入国時に必ず申請しましょう。

また、金の密輸は増加傾向で、犯罪組織の資金源になっているケースがあります。甘い誘いに騙されず、ルールを守り、犯罪に巻き込まれないように注意しましょう。